La location meublée : ce qu’il faut savoir

La location meublée est un mode de location dans lequel le logement est loué avec tous les équipements et mobiliers essentiels permettant au locataire d’y vivre immédiatement.

Contrairement à la location nue, ce type de bail impose un minimum d’ameublement défini par la loi, incluant notamment un lit, des rangements, une table, des chaises, des équipements de cuisine et des luminaires.

- En savoir plus sur le statut LMNP (Loueur Meublé Non Professionnel).

LE LOUEUR MEUBLÉ, DE QUOI S’AGIT-IL ?

La location meublée permet à un propriétaire de proposer un logement équipé d’un mobilier suffisant pour qu’un locataire puisse y emménager et y vivre avec ses seuls effets personnels.

Ce régime se distingue juridiquement et fiscalement :

- de la location nue (sans mobilier) régie par la loi Hoguet,

- de l’hébergement à caractère hôtelier, incluant des logements meublés et des services de type hôtelier ou para-hôtelier.

D’un point de vue juridique, la location meublée est considérée comme une activité civile. Toutefois, sur le plan fiscal, elle est assimilée à une activité commerciale, soumise au régime des Bénéfices Industriels et Commerciaux (BIC).

Fiscalement, on distingue deux statuts : celui de loueur en meublé professionnel (LMP) et celui de loueur en meublé non professionnel (LMNP).

📩 EN SAVOIR PLUS SUR LA LOCATION MEUBLÉE

Contactez un conseiller spécialisé dès maintenant !

LES LOGEMENTS CONCERNÉS

Le régime de la location meublée peut concerner différents types de logements :

- Les logements meublés, loués à l’année, y compris les chambres meublées ;

- Une partie de la résidence principale du loueur ;

- Les locations saisonnières ;

- Les meublés de tourisme : villas, appartements ou studios meublés, offerts en location à une clientèle de passage qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois. Le locataire n’y élit pas domicile mais en bénéficie à usage exclusif ;

- Les chambres d’hôtes : chambres meublées situées chez l’habitant, en vue d’accueillir des touristes, à titre onéreux, pour une ou plusieurs nuitées, assorties de prestations ;

- Les gîtes ruraux (agrément nécessaire) ;

- Les logements situés dans les résidences de tourisme (Code. Tourisme. D 321-1) ou résidences avec services ;

- Les résidences séniors (personnes valides non dépendantes).

QUELS SONT LES MEUBLES ET ÉQUIPEMENT INCONTOURNABLES ?

Dans une location meublée, un certain nombre de meubles et d’équipements doit donc être préalablement présent. Vous êtes propriétaire d’un logement et vous comptez vous lancer dans la location meublée ? Voici les équipements incontournables que vous devez procurer à vos futurs locataires :

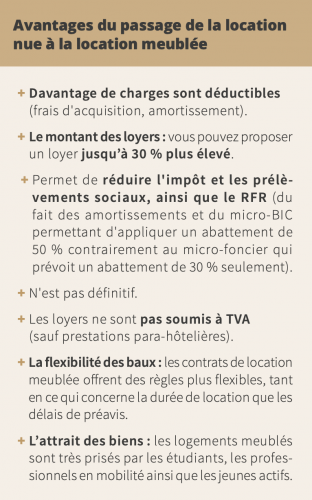

QUEL RÉGIME D’IMPOSITION ?

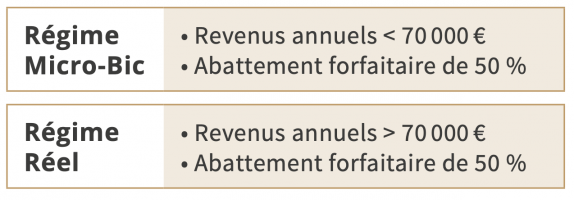

Que l’on soit en location meublé non professionnel ou en professionnel on peut choisir entre 2 régimes d’imposition :

- Si les revenus annuels sont inférieurs à 70 000 €, le régime du Micro-BIC s’applique automatiquement, avec un abattement de 50 % sur les recettes perçues (75 % pour les gîtes ruraux).

- Sinon, le loueur peut opter pour le régime réel, ce qui implique l’obligation de tenir une comptabilité. Cette option mérite d’être envisagée en raison des possibilités d’amortissement et des charges réelles déductibles.

Le statut de loueur professionnel ou non professionnel peut être réévalué chaque année. Il est important de s’assurer de le maintenir, car cela peut entraîner des conséquences fiscales et sociales.

LA QUALITÉ DU LOUEUR : MEUBLÉ EN PROFESSIONNEL OU EN NON PROFESSIONNEL ?

En plus de la fiscalité sur les revenus de l’activité, l’administration fiscale détermine la qualité du loueur par une notion d’activité professionnelle ou non :

Activité non professionnelle ou LMNP

Plus communément appelé Loueur Meuble Non Professionnel (LMNP).

Activité professionnelle ou LMP

Plus communément appelé Loueur Meublé Professionnel (LMP).

Activité non professionnelle ou LMNP

Ce statut est plus communément appelé Loueur Meuble Non Professionnel (LMNP). Il rentre en action si l’une des deux conditions suivantes est remplie :

✓ Recettes annuelles inférieures à 23 000 € / an.

✓ Recettes annuelles inférieures aux autres revenus du foyer fiscal.

Imputation des déficits :

- Les déficits sont imputables sur les revenus de même nature.

- Le délai d’imputation est de 10 ans.

Activité professionnelle ou LMP

Plus communément appelé Loueur Meublé Professionnel (LMP), cette activité nécessite un enregistrement au RCS (Registre du Commerce des Sociétés).

Il entre en vigueur si les deux conditions suivantes sont remplies :

✓ Recettes annuelles supérieures à 23 000 €.

✓ Recettes annuelles supérieures aux autres revenus du foyer fiscal.

Imputation des déficits :

- Les déficits sont déductibles du revenu global, sans limitation de montant. La part des déficits non imputés (au-dessous de 0) provenant des charges engagées (et non des intérêts d’emprunts) peut être imputée sur le revenu global des 6 années suivantes.

- Info IFI (Impôt sur la Fortune Immobilière) : les actifs patrimoniaux détenus en LMP peuvent être qualifiés d’usage professionnel et donc être exclus de l’assiette taxable à l’IFI, à la condition que le loueur en retire plus de 50 % de l’ensemble des revenus professionnels perçus par le foyer fiscal (ART R885 du CGI).