Le démembrement de propriété

Le démembrement de propriété est un acte juridique consistant à partager les attributs du droit de propriété d’un bien entre deux personnes distinctes : le nu-propriétaire et l’usufruitier, pendant une période définie contractuellement. Mon Patrimoine Neuf fait un zoom sur ce mode de détention.

QU’EST-CE QUE LE DÉMEMBREMENT DE PROPRIÉTÉ ?

QU’EST-CE QUE LE DÉMEMBREMENT DE PROPRIÉTÉ ?

Le démembrement de propriété consiste à partager le droit d’usufruit et le droit de nue-propriété par un acte juridique, pour que ces deux personnes distinctes se partagent la pleine propriété́ d’un bien. Ce mécanisme est très souvent utilisé en famille pour transmettre un bien à ses descendants en leur épargnant le paiement de droits de succession.

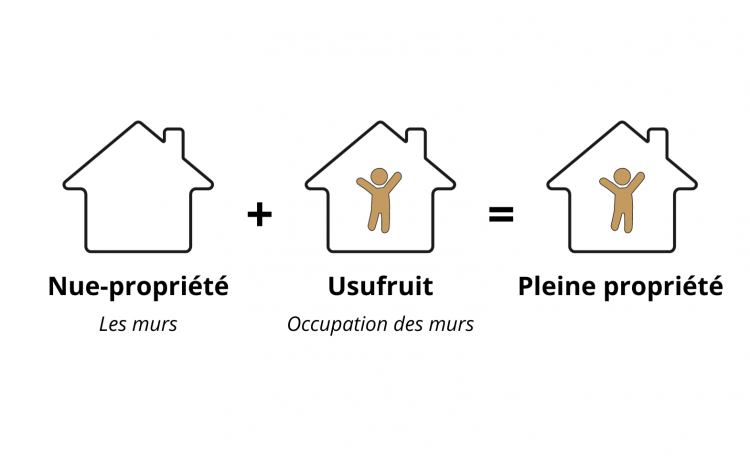

Le droit de propriété est composé de trois prérogatives :

+ L’abusus : le droit de disposer du bien,

+ L’usus : le droit de l’utiliser,

+ Le fructus : le droit d’en percevoir les revenus.

Il y a démembrement lorsque les trois attributs de la propriété (droit d’utiliser le bien, droit d’en disposer et droit d’en percevoir les fruits) ne sont pas réunis entre les mains de la même personne.

Les droits d’usufruit et de nue-propriété peuvent être transmis soit par donation, soit par cession (on peut acheter ou vendre ces droits). Ainsi nous distinguons, l’usufruitier et le nu-propriétaire.

- Usufruitier = Usus + Fructus

Il peut utiliser le bien, le louer et en percevoir les loyers, pendant la période de démembrement. En contrepartie, il doit veiller à sa conservation, effectuer toutes les réparations d’entretien et régler l’ensemble des charges afférentes (dont les impôts locaux).

- Nu-propriétaire = Abusus

Il ne supporte aucune charge d’entretien et de gestion pendant la durée du démembrement. À son issue, il devient automatiquement plein propriétaire, sans frais, ni démarches supplémentaires. En cas de démembrement du droit de propriété́, le droit de disposer du bien est séparé́ du droit de l’utiliser et d’en percevoir les revenus. Le premier attribut, l’abusus, revient au nu-propriétaire tandis que l’usus et le fructus sont concédés à l’usufruitier.

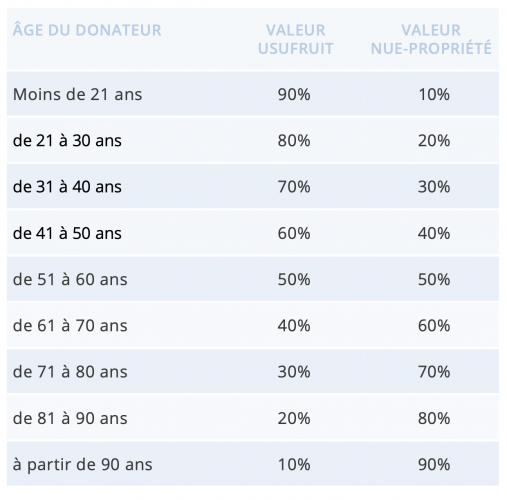

LES VALEURS DE L’USUFRUIT ET DE LA NUE-PROPRIÉTÉ

Les valeurs de l’usufruit et de la nue-propriété́ sont déterminées selon un barème fiscal. Ce barème porte sur l’âge du vendeur, ou bien sur le temps du démembrement si celui-ci est temporaire.

LES AVANTAGES DU DÉMEMBREMENT

Le démembrement de propriété constitue une solution pertinente pour un particulier souhaitant investir dans l’immobilier à moindre coût, en achetant que la nue-propriété d’un bien, dont il deviendra pleinement propriétaire sans frais supplémentaires à l’issue d’une période de démembrement qui s’étend généralement sur 15 à 20 ans. La transmission de patrimoine immobilier constitue un autre atout au démembrement de propriété.

Le démembrement de propriété peut ainsi être une manière de permettre aux futurs propriétaires de s’assurer que le bien dont ils recevront à terme la pleine propriété aura été bien entretenu.

DANS QUELS CAS PROCÈDE-T-ON AU DÉMEMBREMENT DE PROPRIÉTÉ ?

- La donation en démembrement de propriété pour bénéficier d’avantages fiscaux à l’IFI :

Des propriétaires ont recours au démembrement de propriété́ afin de réduire leurs coûts fiscaux, en général ce sont des personnes soumises à l’IFI (Impôt sur la Fortune Immobilière qui a remplacé́ l’ISF en janvier 2018).

Ainsi, en tant que donateur de l’usufruit de votre bien immobilier à une personne (généralement de votre famille comme vos enfants par exemple), vous réduisez la somme que vous déclarez dans le cadre de cet impôt. Vous payez donc moins d’IFI, voire plus du tout si vous repassez en dessous du seuil de déclenchement.

- Le démembrement de propriété dans le cadre des successions

Le démembrement de propriété est très utilisé au sein des familles pour préparer une donation. En effet, en donnant la nue-propriété à un de ses enfants (ou tout autre descendant), le donateur lui permet de réduire les frais de successions qu’il devra payer tout en ayant la possibilité de continuer d’user de son bien.

Dans cette situation, les frais de transmission ne sont calculés que sur la nue-propriété, soit une fraction seulement du prix de bien. Au décès du donateur usufruitier du bien, l’enfant nu-propriétaire devient pleinement propriétaire sans payer de droit de succession.

- Achat en viager et démembrement de propriété

Le démembrement de propriété peut s’apparenter à une vente en viager dans certains cas. C’est le cas notamment lorsqu’une personne, souvent plutôt âgée, vend la nue-propriété de son bien immobilier mais en conserve l’usufruit jusqu’à son décès. Cela lui permet de tirer les profits de la vente partielle de propriété tout en continuant à profiter du bien en l’habitant ou en jouissant de ses revenus.

- Démembrement et SCPI

Dans le cadre d’un investissement en SCPI (Société Civile de Placement Immobilier), le démembrement de propriété est une pratique assez courante. Selon vos objectifs patrimoniaux, vous pourriez avoir des avantages à être soit usufruitier, soit nu-propriétaire d’une part de SCPI. Le démembrement de propriété est organisé par la SCPI pour une durée définie et, dans la majorité des cas, le nu-propriétaire et l’usufruitier ne se connaissent pas.

+ Être nu-propriétaire en SCPI est une bonne solution si vous cherchez à vous constituer un patrimoine immobilier avec une décote, ainsi que des revenus complémentaires au terme du contrat (pendant le contrat, le nu-propriétaire ne bénéficie d’absolument aucuns revenus).

+ Être usufruitier en SCPI peut être intéressant si vous cherchez à tirer des revenus complémentaires tout en ayant un taux d’imposition faible.

En effet, en tant qu’usufruitier en SCPI vous bénéficiez de l’intégralité des revenus générés pendant toute la période de démembrement.