L’Impôt 2024 sur les revenus 2023

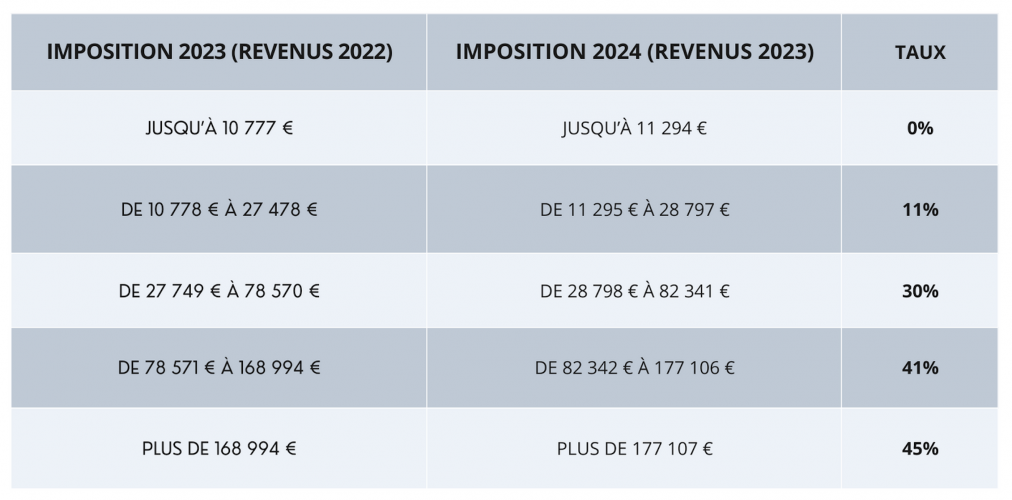

Les tranches du barème sont revalorisées de 5,4 % depuis le 1er janvier 2023 en application de la loi de finances pour 2023. Cette revalorisation a été fixée en fonction de l’évolution des prix à la consommation hors tabac de 2022 par rapport à 2021.

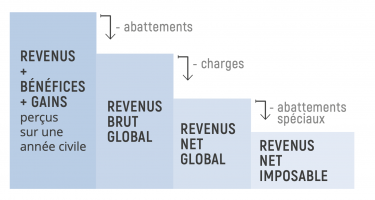

COMPRENDRE LE REVENU NET IMPOSABLE

COMPRENDRE LE REVENU NET IMPOSABLE

REVENU BRUT GLOBAL

Votre revenu brut global est égal à la somme des revenus, bénéfices et gains que vous avez perçus sur une année civile (par exemple : salaires, pensions de retraite, résultat du revenus fonciers…).

Sur le montant obtenu, il faut appliquer certains abattements, et par exemple 10 % (abattement forfaitaire) pour frais professionnels sur les salaires et les retraites ou bien justifier de ses frais réels. Vous pourrez également déduire les déficits autorisés reportés des années précédentes.

Il existe 8 catégories de revenus classés par origine d’activités, chacune comprend ses abattements forfaitaires ou réels et certaines des prélèvements d’acomptes ou libératoires :

+ Les traitements, salaires, pensions et rentes viagères

+ Les rémunérations des dirigeants de société

+ Les bénéfices industriels et commerciaux (BIC)

+ Les bénéfices non commerciaux (BNC)

+ Les bénéfices agricoles (BA)

+ Les revenus fonciers (RF)

+ Les Revenus des Capitaux Mobiliers (RCM)

+ Les plus-values immobilières (PV)

REVENU NET GLOBAL

Pour obtenir le revenu net global, vous devez déduire du revenu brut global, les charges déductibles (énumérées dans le bulletin officiel des Finances publiques). Il faut par exemple déduire :

+ Le montant annuel des pensions alimentaires que vous avez versé

+ La somme que vous avez cotisée pour une épargne retraite

+ Une partie de la CSG afférente aux revenus du patrimoine et aux produits de placement

REVENU NET IMPOSABLE

Lorsque vous avez obtenu le revenu net global, vous devez, dans certaines situations particulières, ensuite déduire les abattements spéciaux pour calculer le revenu net imposable.

Les abattements spéciaux concernent par exemple les enfants à charge ayant fondé un foyer distinct mariés, pacsés ou chargés de famille rattachés à votre foyer. Le montant de l’abattement dépend de l’importance du revenu net global.

COMMENT CALCULER SON IMPÔT SUR LE REVENU ?

Le montant de l’impôt sur le revenu se calcule à partir du net imposable, en trois grandes étapes :

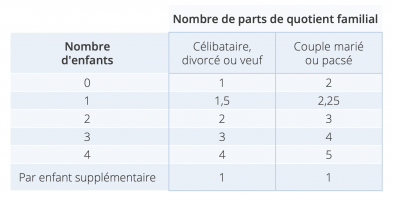

1. Diviser son revenu imposable par le nombre de parts

2. Appliquer à chaque tranche son taux d’imposition

3. Additionner les impositions et multiplier le total par le nombre de parts

Dans un premier temps, il faut diviser le revenu net imposable par le nombre de parts de quotient familial (la situation familiale : célibataire, marié(e), divorcé(e), veuf ou veuve… et du nombre de personnes que vous avez éventuellement à charge) auquel vous avez droit.

Ensuite, il faut appliquer au résultat de cette division le barème de l’impôt sur les revenus. Pour finir, il faut additionner les montants d’impôt obtenus par tranche et multiplier le total par le nombre de parts.

QUELS SONT LES DIFFÉRENTES TRANCHES D’IMPÔTS SUR LE REVENU ?

En premier lieu, il convient de diviser le revenu net global par le nombre de parts fiscales du foyer :

Ensuite, il faut appliquer le barème progressif de l’impôt sur le résultat obtenu :

Barème de l’impôt 2024 sur les revenus 2023

Multipliez le montant obtenu par le nombre de parts fiscales pour obtenir votre impôt soumis au barème.

Dans le calcul de l’impôt sur le revenu, peuvent intervenir d’autres éléments comme le plafonnement du quotient familial, la décote en cas de faibles ressources, la contribution exceptionnelle sur les hauts revenus de 3 à 4 %, et les réductions ou crédits d’impôt.

LA CONTRIBUTION SUR LES HAUTS REVENUS

La contribution exceptionnelle sur les hauts revenus concerne les foyers imposables avec un revenu fiscal de référence qui est supérieur aux seuils suivants :

250 000 euros si vous êtes célibataire, veuf ou divorcé

500 000 euros si vous êtes mariés ou pacsé.

Cet impôt exceptionnel s’ajoute au montant de votre impôt sur le revenu.

LES RÉDUCTIONS D’IMPÔTS

Les réductions d’impôt sont nombreuses et énumérés par la loi, en voici quelques unes :

+ Les dons versés aux organismes d’aides au personnes en difficulté

+ Les dons versés aux oeuvres d’intérêt général ou d’utilité publique

+ Les prestations compensatoires versés en cas de divorce

+ Les sommes versés pour l’emploi d’un salarié à domicile (dans certaines hypothèses ses sommes peuvent faire l’objet d’un crédit d’impôt)

+ Les frais de scolarité des enfants à charge

+ Les dépenses liées à la dépense en cas d’accueil dans un établissement pour personnes âgées

+ Les souscriptions au capital des PME

+ Les souscriptions de parts de FCPI

+ Dépenses de préservation du patrimoine naturel

+ Les investissements locatifs non professionnels dans les résidences meublées

+ Les investissements immobiliers « Pinel », « Malraux », « Scellier »